【导语】2020至2024年间,PS需求增速不及供应增速的背景下,行业盈利稳定性明显下降;尽管出口量因产品品质提升而快速增长,但对需求端的贡献有限。2024年,产能持续扩增,供需双增而结构性供应缺货的阶段性支撑市场挺价信心,另外主要终端领域家电行业在两轮“以旧换新”政策带动下产销提速,PS行业利润结构性修复。

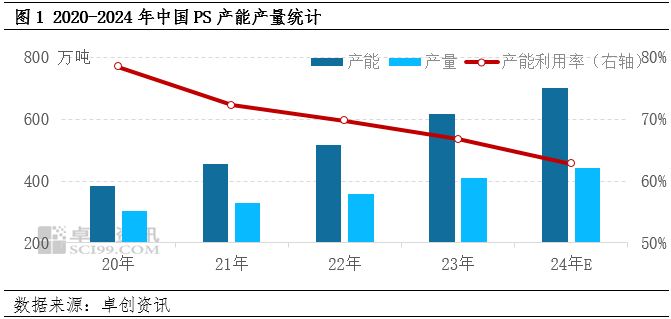

1、2024年国内PS新增产能达到65万吨,同比增幅10.57%

事件描述:2024年国内PS新产能释放主要集中在上半年,截至10月末,新增产能合计达到65万吨。其中包括浙江一塑10万吨、连云港石化10万吨、恒力石化15万吨、新浦化学10万吨、安徽昊源10万吨、广西长科10万吨。国内PS年度总产能达到680万吨。

事件分析:随着国内新产能的集中投放,截至2024年10月末,中国PS总产能合计680万吨,同比增幅10.57%,增速放缓。产能体量进一步扩大的同时,国产资源更加丰富多元化,进口依存度进一步下降,预计至年末,中国PS的进口依存度下降至10.47%。而虽然产量持续扩增,但随着产品结构优化,部分企业适时转产定制料或专用料,导致部分流通牌号供应出现结构性紧张的频次较高,对PS市场价格的指引作用增强。

2、国内PS行业盈利有所修复

事件描述:据卓创资讯监测数据显示,以华东普通透苯为例,至10月30日行业的年度平均利润水平在120元/吨,2023年同期平均利润在-54元/吨。

事件分析:自2021年以来,国内PS新项目陆续投产,供需增速不匹配的背景下,行业的盈利能力逐步下降,GPPS与HIPS行业全年平均陷入窄幅亏损态势。2024年终端下游结构性需求上升提振,叠加供应端结构性紧张的利好给与价格形成支撑,行业的盈利能力得以修复。至10月末普通透苯的盈利持续性表现良好。企业盈利能力的上升,提振了复工复产积极性,增强了企业在面临市场波动的背景下抵御风险的能力,进一步提升了企业的竞争力,亦是PS行业良性可持续发展的底气。

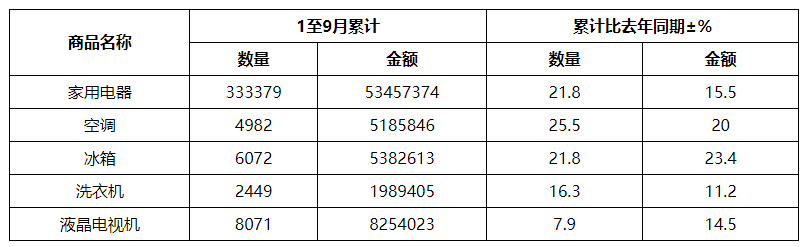

3、家电出口形势良好,1-9月累计出口量同比增幅16%-26%不等

事件描述:2024年家电出口形势良好。据中华人民共和国海关总署数据显示,1-9月家用电器累计出口同比平均增幅达到21.8%。PS主要消费领域冰箱累计出口同比增幅达21.8%,空调累计增幅25.5%。

事件分析:随着海外市场部分需求回暖,中国部分大型终端家电企业在国际市场上的市场份额进一步扩大,得益于稳定的生产能力和不断提升的产品升级。2024年出口量和出口额均有所提升,为家电企业带来了更多的商机和利润。同时,年内国内两轮“以旧换新”补贴政策带动下,家电消费市场升温,对原料PS等采购需求阶段性上升,助力市场价格的上行及抗跌性,主要体现在3-4月、8-10月。

单位:万台、万元

2025年依然是PS新项目集中落地的一年,行业盈利能力阶段性恢复后,生产企业的开工意愿提升,国产PS供应体量或进一步扩大;终端需求增长韧性仍存,但增速不及供应增速。成本预期下降的背景下,PS市场价格或震荡下行,行业的盈利能力预计小幅缩水。

风险提示:本文内容仅供参考,不代表本站观点。本站各类信息服务基于人工智能算法,如有出入请以证监会指定上市公司信息披露平台为准。如有投资者据此操作,风险自担,本站对此不承担任何责任。